# Оценка криптоактивов с точки зрения традиционных финансов не кажется такой очевидной, как это могло бы выглядеть на первый взгляд.

---

В пользу этого свидетельствуют затруднения, которые испытвают профессиональные инвесторы, финансисты и банкиры, при квалификации, например, Биткоина, как объекта инвестиций. Институциональные инвесторы крайне медленно вползают в отрасль и это является отражением недостаточного понимания рынка профессиональными финансистами. Намедни, [Goldman Sachs объявил о начале торговли деривативами на цену Биткоина](https://www.nytimes.com/2018/05/02/technology/bitcoin-goldman-sachs.html), при том, что банк не собирается напрямую закупать криптовалюту. Пристальное наблюдение за крипторынком показывает также недостаточность таких характеристик как цена или капитализация, поскольку как цена, так и капитализация (тем более) являются крайне подверженными манипуляциям метриками в силу недостаточной институциализации отрасли (прежде всего имеется в виду большое количество фирм, имеющих торговую марку и связанную репутацию). Сама по себе характеристика "репутации" в контексте криптовалютного рынка является крайне недостаточной, если помнить максиму 'Veres in Numeris' и средние сроки существования проектов на криптовалютном рынке.

При том, что блокчейн Биткоина является полностью открытым, что позволяет при наличии определённых навыков, получить любые прямые или производные данные о его структуре и интенсивности использования, в публичном поле практически остуствуют профессионалы, способные в своих выводах отталкиваться от прямых характеристик блокчейна. Биткоин является банком для всех, инструментом от людей и для людей, любой человек может применить свои навыки таким образом, чтобы извлечь знания, аналогичные знаниям, которые мог бы получить Deloitte при аудите свечного завода в Омске. Посмотрим, какую информацию можно получить, обращаясь к различным характеристикам блокчейна Биткоина. Для удобства здесь будут приведены цифры, полученные с ипользованием blockchain.info API. При наличии воли и цели, всё перечисленное может быть построено на in-house кодах, без привлечения информации от третьих лиц (исходные данные берутся на узле Биткоина).

Протокол Биткоин представляет собой с одной стороны, коммуникационный сервис, с другой стороны, является платёжной системой. В современном мире такие сущности реализуются отдельными компаниями (вроде Twitter и Visa), в силу разного рода проблем, которые они хотят решить. Для любой социальной сети более логичной является оценка аудитории, в то же время, для платёжной системы скорее актуальна оценка объёма переведённых средств. Биткоин имеет децентрализованную природу, и в контексте того или иного аспекта, может оцениваться либо количество узлов, либо количество уникальных адресов.

Недавно на Arxiv [вышла статья](https://arxiv.org/abs/1803.05663), посвящённая индикатору на основе закона [Мельткафе](https://en.wikipedia.org/wiki/Metcalfe%27s_law), который был дополнительно адаптирован к развитию протокола биткоина по показателям степеней множителей. Данный закон очень часто применяется для оценки сетей, и часто упоминается при обсуждении фундаментальных характеристик Биткоина. Формула индикатора в работе выглядит так:

*Market-to-Metcalfe (MMV) : объём рынка p i в момент t i ) поделенный на сетевой эффект Metcalfe с параметрами (α 0 = −3, β 0 = 2)*

Работа в целом исследует индикатор более подробно, чем будет упомянуто в данной статье. Важно подчеркнуть, что данный индикатор основывается на сетевом эффекте блокчейна, как одноуровневой peer2peer сети коммуникаций, что имеет место также в социальных сетях, сетях телефонных операторов, мессенджерах и пр.

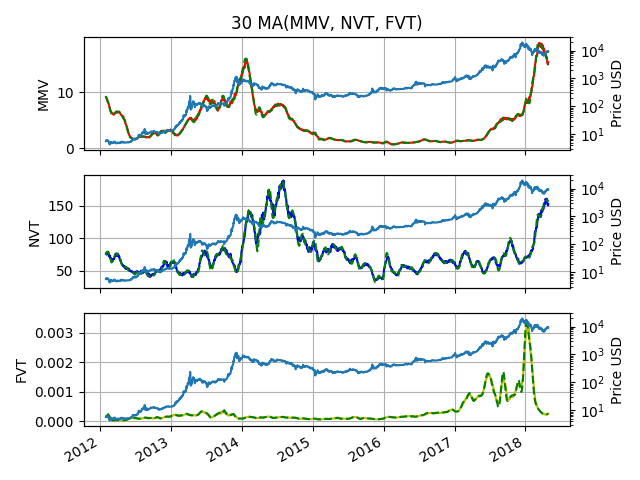

Второй достаточно иллюстративный индикатор разрабатывался как аналог [Price-to-Earnings](https://www.investopedia.com/terms/p/price-earningsratio.asp) отношению (Цена-к-Доходу), применяемому как первичный метод оценки актива, например, акции Apple, на фондовых рынках. Первое заметное упоминание [NVT](http://charts.woobull.com/bitcoin-nvt-ratio) (Network-Value-to-Transaction), аналога P/E, принадлежит автору [Willy Woo](https://twitter.com/woonomic). Основу данного индикатора составляет практически аналогичное приведённому выше отношение общей капитализации рынка в USD к суммарному количеству транзакций, осуществлённых внутри блокчейна Биткоина по текущему курсу BTC/USD. Данный индикатор отражает в целом осуществлённые возможности сети протокола Биткоин являться средством для проведения платежей и показывает, когда Биткоин является переоценённым по отношению к своей базовой функции в качестве цифровых денег. Сравним описанные индикаторы на графике.

*Два индикатора и один дополнительный*

Если построить их в зависимости от даты, то хорошо видно, что как MMV, так и NVT являются отличными средствами различения фазы "пузыря" и фазы консолидации, когда блокчейн адекватно выполняет свою функцию, без лишнего ажиотажа. Третий график, FVT (Fee-Value-to-Transaction) показывает отношение величин суммарных комиссий к суммарному объёму транзакций. Данный индикатор подробно изучаться в данной статье не будет, но в данном случае он прекрасно характеризует ситуацию конца 2017 года, когда избыточный ажиотаж, внимание СМИ, и не оптимальная работа бирж, привели к скачку комиссий выше предыдущих максимумов, вызванных спам-атаками в период гражданской войны форков.

Описанные два индикатора не претендуют на звание исчерпывающих характеристик и передовых инструментов при принятии решения о выходе на рынок, но по крайней мере являются ориентированными на публичные прямые характеристики блокчейна, которыми невозможно (или очень дорого) манипулировать. Открытым вопросом являются уровни описанных индикаторов, например, будущие уровни отношений, связанные с фазой пузыря или консолидации NVT или MMV могут быть подвержены смещению в ту или иную сторону (для MMV могут также меняться константы закона Мельткалфе).